文章專區

國稅

- 薪資所得特別扣除額

納稅義務人、配偶或申報受扶養親屬如果各有薪資收入採定額扣除者,每人每年可以扣除薪資所得特別扣除額,113年度為218,000元。 - 幼兒學前特別扣除額

為了減輕養育幼兒家庭的負擔,113年度綜合所得稅「幼兒學前特別扣除額」新制:- 擴大適用年齡:幼兒學前特別扣除額適用年齡由5歲以下擴大至6歲以下。

- 提高扣除金額:依每一申報戶扶養6歲以下子女人數,第1名子女扣除額度由新臺幣(下同)12萬元提高為15萬元,第2名及以上子女每人扣除額為22.5萬元。

- 取消排富規定:取消高所得者(適用稅率在20%以上、股利及盈餘按28%稅率分開計稅或基本所得額超過依規定扣除金額者)無法適用扣除的排富規定。

- 營業稅課稅起徵點:

自114年1月1日起,買賣業等銷售貨物業別起徵點調高至每月銷售額新臺幣(下同)10萬元;裝潢業等銷售勞務業別起徵點調高至每月銷售額5萬元。

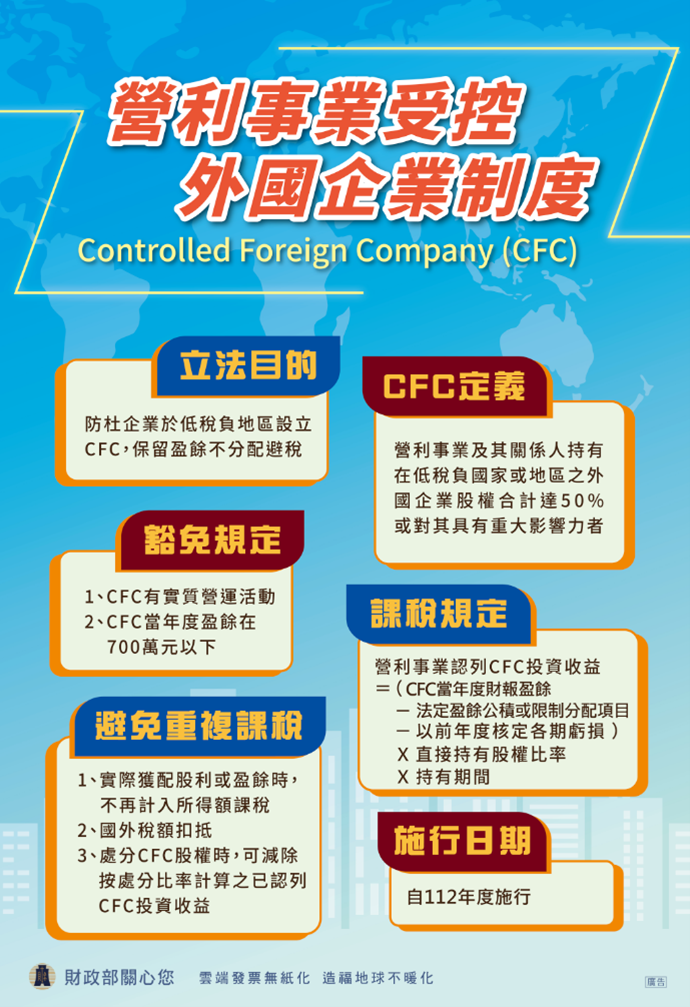

- 營利事業CFC制度:

營利事業受控外國企業制度(簡稱CFC制度)已自112年度開始施行。

CFC制度並非全部在國外有關係企業者皆適用,需先判斷營利事業及其關係人持有低稅負國家或地區之關係企業股份或資本額合計是否達50%以上,或對該關係企業具有重大影響力。符合上述條件的營利事業才要計算CFC當年度盈餘,按持股比率及持有期間,認列投資收益課稅。但該CFC於所在國家或地區有實質營運活動,或當年度盈餘在新臺幣700萬元以下,可豁免適用CFC制度課稅。